In questo articolo continuiamo il tema dei test delle strategie di trading basate sui segnali di alcuni dei classici “indicatori tecnici” che molti trader usano nel loro processo decisionale. Dato che il precedente articolo è focalizzato sulle bande di Bollinger, in questo articolo descriviamo come implementare il backtest di una strategia con l’oscillatore stocastico in Python.

L’oscillatore stocastico

Cominciamo ad introdurre la teoria alla base dell’oscillatore stocastico. Investopedia definisce l’oscillatore stocastico come:

L’oscillatore stocastico è un indicatore di momentum che confronta il prezzo di chiusura di un titolo con l’intervallo dei suoi prezzi in un certo periodo di tempo. La sensibilità dell’oscillatore ai movimenti del mercato è data dal periodo di tempo o prendendo una media mobile del risultato.

L’oscillatore stocastico è formato da due valori/linee %K e %D che sono calcolate tramite le seguenti formule:

%K = 100(C – L14)/(H14 – L14)

%D = Sma3(%K)

Dove:

- C = il prezzo di chiusura più recente

- L14 = il prezzo minimo delle 14 sessioni di trading precedenti

- H14 = il prezzo massimo delle 14 sessioni di trading precedenti

- Sma3 = media mobile a 3 periodi di %K

La teoria alla base di questo indicatore prevede che in un mercato con trend rialzista, i prezzi di chiusura tendono al limite superiore. Al contrario, in un trend ribassista i prezzi di chiusura tendo al limite inferiore. I segnali di trading sono creati quando la %K attraversa la media mobile %D.

La strategia

In questo articolo vediamo come testare due diverse logiche basate sull’oscillatore stocastico:

- Si genera un segnale di entrata SHORT quando la linea %K incrocia al ribasso la linea %D e la linea %K è sopra 80. Il segnale di uscita è generato quando la linea %K attraversa di nuovo la linea %D, indipendentemente dal valore effettivo della linea %K . Si genera un segnale di ingresso LONG quando la linea %K attraversa la linea %D e la linea %K è sotto 20 in quel momento. Il segnale di uscita è generato quando linea %K attraversa nuovamente la linea %D, indipendentemente dal valore della linea %K. In questa logica ne ci sono 3 possibili stati – long, short, flat (cioè nessuna posizione).

- Si prevede solo 2 possibili stati: long o short. Una volta entrati in posizione, la posizione è mantenuta fino a quando non viene dato un segnale opposto, a quel punto la posizione viene invertita (cioè da long a short o da short a long). Ad esempio, se un’entrata long è segnalata dalla linea %K che attraversa la linea %D mentre la linea %K è inferiore a 20, la posizione viene mantenuta fino a quando la linea %K attraversa la linea %D mentre la linea %K è superiore a 80.

Il codice

Vediamo l’implementazione del codice e testiamo la strategia sul titolo Apple Inc.

import pandas as pd

import yfinance as yf

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

sns.set_style('whitegrid')

# Download dei dati storici di Apple in un dataframe Pandas

df = yf.download("AAPL", start="2010-01-01", end="2020-01-01")

# Stampa le prime 5 righe del dataframe per controllare il formato

print(df.head())

# Calcolo dei minimi a finestra mobile dei 14 periodi precedenti

df['L14'] = df['Low'].rolling(window=14).min()

# Calcolo dei massimi a finestra mobile dei 14 periodi precedenti

df['H14'] = df['High'].rolling(window=14).max()

# Calcolo della linea %K

df['%K'] = 100*((df['Close'] - df['L14']) / (df['H14'] - df['L14']) )

# Calcolo della linea %D

df['%D'] = df['%K'].rolling(window=3).mean()

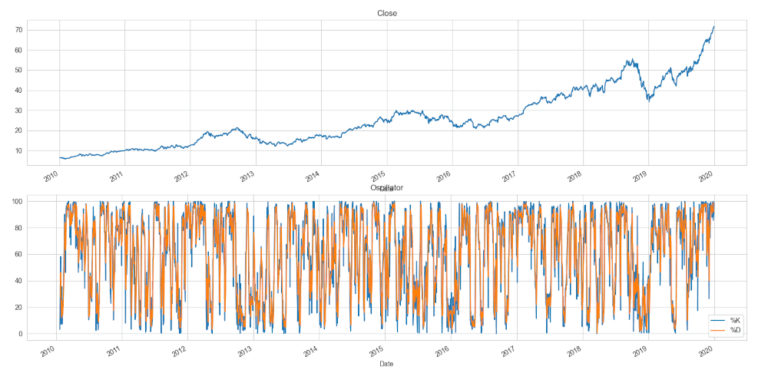

Creiamo inoltre un grafico (con 2 sottotrame) per visualizzare il prezzo Apple nel tempo, insieme a una rappresentazione visiva dell’oscillatore stocastico

fig, axes = plt.subplots(nrows=2, ncols=1,figsize=(20,10))

df['Adj Close'].plot(ax=axes[0]); axes[0].set_title('Close')

df[['%K','%D']].plot(ax=axes[1]); axes[1].set_title('Oscillator')

plt.show()

# Crea i segnali d'entrata SHORT quando la linea %K attraversa al

# ribasso la linea %D e il valore è sopra gli 80

df['Sell Entry'] = ((df['%K'] < df['%D']) & (df['%K'].shift(1) > df['%D'].shift(1))) & (df['%D'] > 80)

# Crea i segnali d'uscita SHORT quando la linea %K attraversa al rialzo la linea %D

df['Sell Exit'] = ((df['%K'] > df['%D']) & (df['%K'].shift(1) < df['%D'].shift(1)))

# Crea le posizione SHORT (-1 per lo short e 0 per il flat) tramite i valori booleani

df['Short'] = np.nan

df.loc[df['Sell Entry'],'Short'] = -1

df.loc[df['Sell Exit'],'Short'] = 0

# Posizione flat per il giorno 1

df['Short'][0] = 0

# Riempimento in avanti delle posizioni per rappresentare il mantenimento delle posizioni a mercato

df['Short'] = df['Short'].fillna(method='pad')

# Crea i segnali d'entra LONG quando la linea %K attraversa al rialzo la linea %D e il valore è minore di 20

df['Buy Entry'] = ((df['%K'] > df['%D']) & (df['%K'].shift(1) < df['%D'].shift(1))) & (df['%D'] < 20)

# Crea i segnali d'uscita LONG quanto la linea %K attraversa al ribasso la linea %D

df['Buy Exit'] = ((df['%K'] < df['%D']) & (df['%K'].shift(1) > df['%D'].shift(1)))

# Crea le posizione LONG (1 per il long e 0 per il flat) tramite i valori booleani

df['Long'] = np.nan

df.loc[df['Buy Entry'],'Long'] = 1

df.loc[df['Buy Exit'],'Long'] = 0

# Posizione flat per il giorno 1

df['Long'][0] = 0

# Riempimento in avanti delle posizioni per rappresentare il mantenimento delle posizioni a mercato

df['Long'] = df['Long'].fillna(method='pad')

# Unisce le posizione long e short per ottenere le posizioni della strategia

# (1 per il long, -1 per lo short e 0 per il flat)

df['Position'] = df['Long'] + df['Short']

Dopo aver implementato la logica della strategia, visualizziamo il grafico della posizione nel tempo per avere un’idea di quando siamo long e di quando siamo short:

df['Position'].plot(figsize=(20,10))

plt.show()

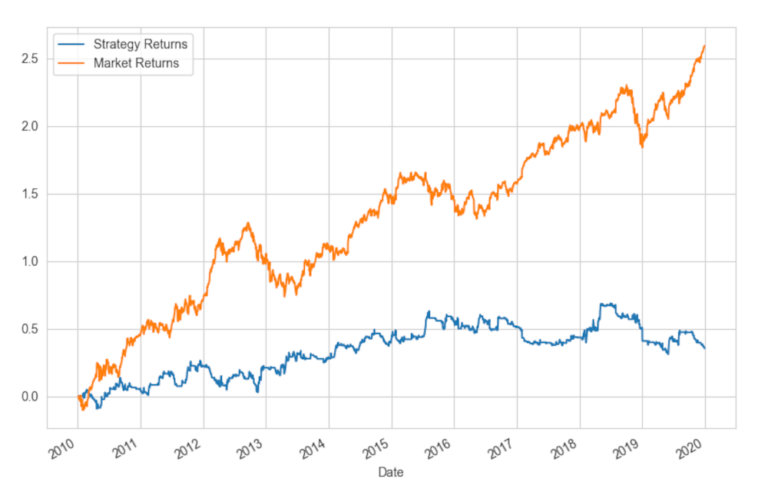

Passiamo quindi a calcolare e visualizzare i rendimenti della strategia

# Calcola i rendimenti giornalieri di Apple

df['Market Returns'] = df['Close'].pct_change()

# Calcola i rendimenti della strategia moltiplicando i rendimenti di Apple per le posizioni del giorno precedente

df['Strategy Returns'] = df['Market Returns'] * df['Position'].shift(1)

# Grafico dei rendimenti

df[['Strategy Returns','Market Returns']].cumsum().plot()

plt.show()

Vediamo che i rendimenti sono almeno positivi, ma avremmo potuto fare molto meglio semplicemente con il Buy&Hold delle azioni Apple. La strategia è quindi leggermente deludente.

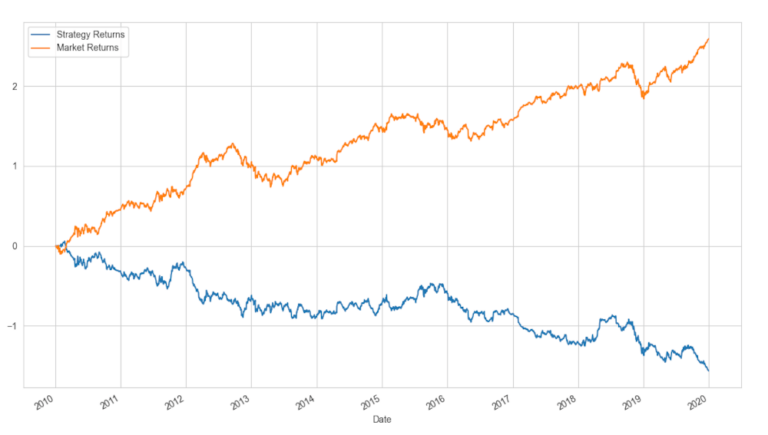

Vediamo quindi come implementare la seconda strategia, dove siamo long o short. Di seguito riportiamo l’intero codice e visualizziamo la curva di equity finale.

import pandas as pd

import yfinance as yf

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

sns.set_style('whitegrid')

df = yf.download("AAPL", start="2010-01-01", end="2020-01-01")

df['L14'] = df['Low'].rolling(window=14).min()

df['H14'] = df['High'].rolling(window=14).max()

df['%K'] = 100*((df['Close'] - df['L14']) / (df['H14'] - df['L14']) )

df['%D'] = df['%K'].rolling(window=3).mean()

# Sengali

df['Sell Entry'] = ((df['%K'] < df['%D']) & (df['%K'].shift(1) > df['%D'].shift(1))) & (df['%D'] > 80)

df['Buy Entry'] = ((df['%K'] > df['%D']) & (df['%K'].shift(1) < df['%D'].shift(1))) & (df['%D'] < 20)

# Posizione

df['Position'] = np.nan

# posizione -1 per i segnali short

df.loc[df['Sell Entry'],'Position'] = -1

# posizione 1 per i segnali long

df.loc[df['Buy Entry'],'Position'] = 1

# posizione iniziale flat

df['Position'].iloc[0] = 0

# Riempimento in avanti per simulare il mantenimento delle posizioni

df['Position'] = df['Position'].fillna(method='ffill')

# Rendimenti giornalieri di Apple

df['Market Returns'] = df['Close'].pct_change()

# Calcola i rendimenti della strategia moltiplicando i rendimenti di Apple per le posizioni del giorno precedente

df['Strategy Returns'] = df['Market Returns'] * df['Position'].shift(1)

# Grafico dei rendimenti

df[['Strategy Returns','Market Returns']].cumsum().plot(figsize=(20,10))

plt.show()

Sfortunatamente questa strategia produce risultati peggiori della precedente, con un rendimento complessivo fortemente negativo.

Ancora una volta abbiamo dimostrato che usare un semplice indicatore tecnico come l’Oscillatore Stocastico non è sufficiente per generare rendimenti superiori (shock horror!), almeno per il titolo Apple nel periodo di backtesting considerato. Immagino che i titoli per i quali questa strategia ha funzionato in modo sufficientemente robusto e su cui fare effettivamente affidamento siano pochi e rari.

Codice completo

In questo articolo abbiamo descritto come implementare il backtest di una strategia con l’oscillatore stocastico in Python. Per il codice completo riportato in questo articolo, si può consultare il seguente repository di github:

https://github.com/datatrading-info/Backtest_Strategie