Il precedente articolo si è concentrato sulla selezione del modello e sull’ottimizzazione del modello statistico sottostante che (potrebbe) costituire la base di una strategia di trading. Tuttavia, un modello predittivo e una strategia algoritmica funzionante e redditizia sono due entità diverse. Questo articolo rivolge l’attenzione all’ottimizzazione dei parametri che hanno un effetto diretto sulla redditività e sulle metriche del rischio.

Per raggiungere questo obiettivo si utilizza un software di backtesting event-driven, come descritto in un questa serie di articoli. Si prende inoltre in considerazione una particolare strategia che ha tre parametri ad essa associati, e si effettua uno studio sullo spazio formato dal prodotto cartesiano dei parametri, utilizzando il metodo della grid search. Quindi si tenta di massimizzare alcune specifiche metriche, come il Sharpe Ratio, o minimizzarne altre, come il drawdown massimo.

Strategia Intraday di Pairs Trading sull'azionario

La strategia che si prende in considerazione è la “Intraday Mean Reverting Equity Pairs Trade” utilizzando le AREX e WLL del settore energetico, come descritto in un precedente articolo. Questa strategia prevede tre parametri che si possono ottimizzare: il periodo di ricerca della regressione lineare, i residui delle soglie di z-score di entrata e i residui delle soglie di z-score di uscita.

Si considera un intervallo di valori per ogni parametro e quindi si effettua il backtesting della strategia per ciascuno di questi intervalli, ricavando il rendimento totale, il Sharpe Ratio e le caratteristiche di drawdown per ogni simulazione, e memorizza i risultati in un file CSV per ogni set di parametri. Questo permette di ricavare uno Sharpe ottimizzato o un drawdown massimo minimizzato per la strategia di trading oggetto di analisi.,

Aggiustamento dei Parametri

- OLS Lookback Window – \( w_i \in \big\{50, 100, 200\big\}\)

- Z-Score Entry Threshold – \( z_h \in \big\{2.0, 3.0, 4.0\big\}\)

- Z-Score Exit Threshold – \( z_l \in \big\{0.5, 1.0, 1.5\big\}\)

intraday_mr.py ed includere il metodo product dalla

libreria itertools:

# intraday_mr.py

..

from itertools import product

..

E’ quindi necessario modificare il metodo principale __main__ per includere la generazione di un elenco di valori per tutti e tre i parametri, descritti in precedenza. Il primo passo consiste nel creare gli effettivi intervalli dei parametri per la finestra di ricerca OLS, la soglia di ingresso dello zscore e la soglia di uscita dello zscore. Ognuno di questi può assumere 3 diversi valori quindi la loro combinazione causa un totale di 27 simulazioni.

Una volta creati gli intervalli, si usa il metodo itertools.product per creare un prodotto cartesiano di tutti i valori, che sono poi inseriti all’interno di un dizionario al fine di garantire che i corretti argomenti siano passati all’oggetto Strategy. Infine, il backtest viene istanziato con la strat_params_list che contiene il dizionario di tutte le combinazioni dei parametri:

if __name__ == "__main__":

csv_dir = ’/path/to/your/csv/file’ # CHANGE THIS!

symbol_list = [’AREX’, ’WLL’]

initial_capital = 100000.0

heartbeat = 0.0

start_date = datetime.datetime(2007, 11, 8, 10, 41, 0)

# Create the strategy parameter grid

# using the itertools cartesian product generator

strat_lookback = [50, 100, 200]

strat_z_entry = [2.0, 3.0, 4.0]

strat_z_exit = [0.5, 1.0, 1.5]

strat_params_list = list(product(

strat_lookback, strat_z_entry, strat_z_exit

))

# Create a list of dictionaries with the correct

# keyword/value pairs for the strategy parameters

strat_params_dict_list = [

dict(ols_window=sp[0], zscore_high=sp[1], zscore_low=sp[2])

for sp in strat_params_list

]

# Carry out the set of backtests for all parameter combinations

backtest = Backtest(

csv_dir, symbol_list, initial_capital, heartbeat,

start_date, HistoricCSVDataHandlerHFT, SimulatedExecutionHandler,

PortfolioHFT, IntradayOLSMRStrategy,

strat_params_list=strat_params_dict_list

)

backtest.simulate_trading()

backtest.py per poter gestire più set di parametri. In particolare si modifica il metodo _generate_trading_instances per avere un argomento che rappresenti lo specifico parametro impostato sulla creazione di un nuovo oggetto Strategy:

# backtest.py

..

def _generate_trading_instances(self, strategy_params_dict):

"""

Generates the trading instance objects from

their class types.

"""

print("Creating DataHandler, Strategy, Portfolio and ExecutionHandler for")

print("strategy parameter list: %s..." % strategy_params_dict)

self.data_handler = self.data_handler_cls(

self.events, self.csv_dir, self.symbol_list, self.header_strings

)

self.strategy =

self.strategy_cls(

self.data_handler, self.events, **strategy_params_dict

)

self.portfolio = self.portfolio_cls(

self.data_handler, self.events, self.start_date,

self.num_strats, self.periods, self.initial_capital

)

self.execution_handler = self.execution_handler_cls(self.events)

Questo metodo è richiamato all’interno di un ciclo iterativo della lista dei parametri della strategia, invece che in fase di costruzione dell’oggetto Backtest. Nonostante ricreare tutti i gestori di dati, la coda degli ‘eventi e oggetti portfolio per ogni set di parametri possa sembrare uno spreco, questo assicura che tutte le variabili siano state resettate ad ogni iterazione e quindi avere un “ambiente pulito” per ogni simulazione.

Il prossimo passo consiste nel modificare il metodo simulate_trading per eseguire il loop su tutte le possibili combinazioni dei parametri della strategia. Il metodo crea un file CSV di output che viene utilizzato per memorizzare le combinazioni di parametri e le loro specifiche metriche di performance. Questo consente di tracciare l’andamento delle prestazioni tra i parametri.

Il metodo effettua un loop su tutti i parametri della strategia e genera una nuova istanza di trading su ogni simulazione. Si esegue quindi il backtesting e si calcolano le statistiche. Questi dati sono raccolti in un file CSV. Al termine della simulazione, il file di output viene chiuso e memorizzato:

# backtest.py

..

def simulate_trading(self):

"""

Simulates the backtest and outputs portfolio performance.

"""

out = open("output/opt.csv", "w")

spl = len(self.strat_params_list)

for i, sp in enumerate(self.strat_params_list):

print("Strategy %s out of %s..." % (i+1, spl))

self._generate_trading_instances(sp)

self._run_backtest()

stats = self._output_performance()

pprint.pprint(stats)

tot_ret = float(stats[0][1].replace("%",""))

cagr = float(stats[1][1].replace("%",""))

sharpe = float(stats[2][1])

max_dd = float(stats[3][1].replace("%",""))

dd_dur = int(stats[4][1])

out.write(

"%s,%s,%s,%s,%s,%s,%s,%s\n" % (

sp["ols_window"], sp["zscore_high"], sp["zscore_low"],

tot_ret, cagr, sharpe, max_dd, dd_dur

)

)

out.close()

50,2.0,0.5,213.96,20.19,1.63,42.55,255568

50,2.0,1.0,264.9,23.13,2.18,27.83,160319

50,2.0,1.5,167.71,17.15,1.63,60.52,293207

50,3.0,0.5,298.64,24.9,2.82,14.06,35127

50,3.0,1.0,324.0,26.14,3.61,9.81,33533

50,3.0,1.5,294.91,24.71,3.71,8.04,31231

50,4.0,0.5,212.46,20.1,2.93,8.49,23920

50,4.0,1.0,222.94,20.74,3.5,8.21,28167

50,4.0,1.5,215.08,20.26,3.66,8.25,22462

100,2.0,0.5,378.56,28.62,2.54,22.72,74027

100,2.0,1.0,374.23,28.43,3.0,15.71,89118

100,2.0,1.5,317.53,25.83,2.93,14.56,80624

100,3.0,0.5,320.1,25.95,3.06,13.35,66012

100,3.0,1.0,307.18,25.32,3.2,11.57,32185

100,3.0,1.5,306.13,25.27,3.52,7.63,33930

100,4.0,0.5,231.48,21.25,2.82,7.44,29160

100,4.0,1.0,227.54,21.01,3.11,7.7,15400

100,4.0,1.5,224.43,20.83,3.33,7.73,18584

200,2.0,0.5,461.5,31.97,2.98,19.25,31024

200,2.0,1.0,461.99,31.99,3.64,10.53,64793

200,2.0,1.5,399.75,29.52,3.57,10.74,33463

200,3.0,0.5,333.36,26.58,3.07,19.24,56569

200,3.0,1.0,325.96,26.23,3.29,10.78,35045

200,3.0,1.5,284.12,24.15,3.21,9.87,34294

200,4.0,0.5,245.61,22.06,2.9,12.52,51143

200,4.0,1.0,223.63,20.78,2.93,9.61,40075

200,4.0,1.5,203.6,19.55,2.96,7.16,40078

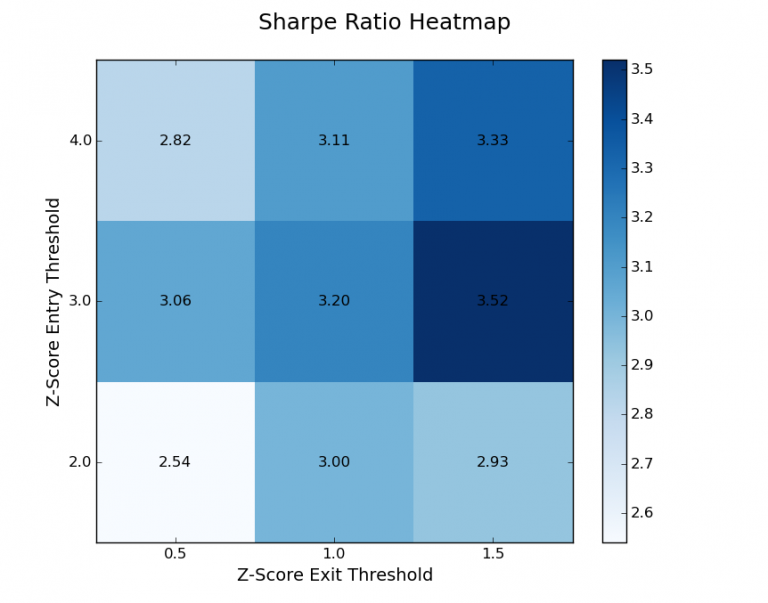

Da notare che per la particolare combinazione dei parametri pari a wl = 50, zh = 3.0 e zl = 1.5 si ha il miglior Sharpe Ratio, pari a S = 3.71. Per questo Sharpe Ratio si ha un total return del 294.91% e drawdown massimo del 8.04%. Il migliore total return è del 461.99%, a cui corrisponde pero un drawdown massimo del 10.53%, si verifica per il set di parametri con wl = 200, zh = 2.0 e zl = 1.0.

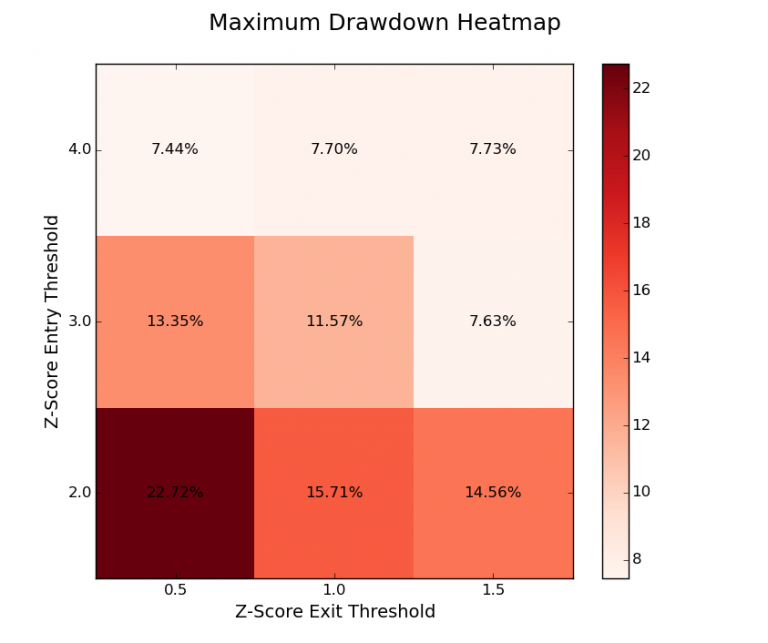

Visualizzazione

Heatmap del Ratio / Drawdown

Fissato il periodo di ricerca a wl = 100 si genera una griglia 3×3 e una “heatmap” del Sharpe Ratio e drawdown massimo per la variazione delle soglie z-score.

Nel seguente codice si acquisisce il file CSV di output. Il primo compito è filtrare i periodi di ricerca che ci interessano (50 e 200). Quindi si modifica i restanti dati sulle prestazioni in due matrici 3×3. Il primo rappresenta il Sharpe Ratio per ogni combinazione delle soglie dello z-score mentre il secondo rappresenta il drawdown massimo.

Ecco il codice per creare la heatmap dello Sharpe Ratio. Per prima cosa si importa Matplotlib e NumPy. Quindi si definisce una funzione chiamata create_data_matrix che rimodella i dati dello Sharpe Ratio in una griglia 3×3. All’interno della funzione principale __main__ si apre il file CSV (assicurarsi di cambiare il percorso sul file system del sistema!) E si esclude qualsiasi record che non faccia riferimento a un periodo di ricerca di 100.

Si crea quindi una heatmap con ombreggiatura blu e si applicano le corrette etichette di riga / colonna usando le soglie dello z-score. Successivamente si posiziona il valore effettivo del Sharpe Ratio sulla heatmap. Infine, si imposta tick, etichette, titolo e quindi si traccia la heatmap:

#!/usr/bin/python

# -*- coding: utf-8 -*-

# plot_sharpe.py

import matplotlib.pyplot as plt

import numpy as np

def create_data_matrix(csv_ref, col_index):

data = np.zeros((3, 3))

for i in range(0, 3):

for j in range(0, 3):

data[i][j] = float(csv_ref[i*3+j][col_index])

return data

if __name__ == "__main__":

# Open the CSV file and obtain only the lines

# with a lookback value of 100

csv_file = open("/path/to/opt.csv", "r").readlines()

csv_ref = [

c.strip().split(",")

for c in csv_file if c[:3] == "100"

]

data = create_data_matrix(csv_ref, 5)

fig, ax = plt.subplots()

heatmap = ax.pcolor(data, cmap=plt.cm.Blues)

row_labels = [0.5, 1.0, 1.5]

column_labels = [2.0, 3.0, 4.0]

for y in range(data.shape[0]):

for x in range(data.shape[1]):

plt.text(x + 0.5, y + 0.5, ’%.2f’ % data[y, x],

horizontalalignment=’center’,

verticalalignment=’center’,

)

plt.colorbar(heatmap)

ax.set_xticks(np.arange(data.shape[0])+0.5, minor=False)

ax.set_yticks(np.arange(data.shape[1])+0.5, minor=False)

ax.set_xticklabels(row_labels, minor=False)

ax.set_yticklabels(column_labels, minor=False)

plt.suptitle(’Sharpe Ratio Heatmap’, fontsize=18)

plt.xlabel(’Z-Score Exit Threshold’, fontsize=14)

plt.ylabel(’Z-Score Entry Threshold’, fontsize=14)

plt.show()

create_data_matrix per usare i dati percentuali del drawdown massimo.

#!/usr/bin/python

# -*- coding: utf-8 -*-

# plot_drawdown.py

import matplotlib.pyplot as plt

import numpy as np

def create_data_matrix(csv_ref, col_index):

data = np.zeros((3, 3))

for i in range(0, 3):

for j in range(0, 3):

data[i][j] = float(csv_ref[i*3+j][col_index])

return data

if __name__ == "__main__":

# Open the CSV file and obtain only the lines

# with a lookback value of 100

csv_file = open("/path/to/opt.csv", "r").readlines()

csv_ref = [

c.strip().split(",")

for c in csv_file if c[:3] == "100"

]

data = create_data_matrix(csv_ref, 6)

fig, ax = plt.subplots()

heatmap = ax.pcolor(data, cmap=plt.cm.Reds)

row_labels = [0.5, 1.0, 1.5]

column_labels = [2.0, 3.0, 4.0]

for y in range(data.shape[0]):

for x in range(data.shape[1]):

plt.text(x + 0.5, y + 0.5, ’%.2f’ % data[y, x],

horizontalalignment=’center’,

verticalalignment=’center’,

)

plt.colorbar(heatmap)

ax.set_xticks(np.arange(data.shape[0])+0.5, minor=False)

ax.set_yticks(np.arange(data.shape[1])+0.5, minor=False)

ax.set_xticklabels(row_labels, minor=False)

ax.set_yticklabels(column_labels, minor=False)

plt.suptitle(’Drawdown Heatmap’, fontsize=18)

plt.xlabel(’Z-Score Exit Threshold’, fontsize=14)

plt.ylabel(’Z-Score Entry Threshold’, fontsize=14)

plt.show()